Entenda as diferenças entre esses conceitos a partir do marco regulatório dos fundos de investimento

A partir da Lei da Liberdade Econômica, o Código Civil passou a disciplinar os fundos de investimento no Brasil, os quais passaram a ser regulados de forma irrestrita pela Comissão de Valores Mobiliários (“CVM”).

O Código Civil estabelece que o regulamento do fundo de investimento poderá, observada a regulamentação da CVM, estabelecer classes de cotas com direitos e obrigações distintos.

Neste contexto, é importante se entender e diferenciar os conceitos de (a) fundos de investimento, (b) classes de cotas e (c) subclasses de cotas.

Fundo de Investimento

Fundo de investimento é uma comunhão de recursos, constituída sob a forma de condomínio de natureza especial, destinada à aplicação em ativos financeiros, bens e direitos, conforme sua respectiva categoria e política de investimento.

Em termos práticos, é um veículo de investimento por meio do qual (a) investidores adquirem cotas (fração do patrimônio do fundo) e passam a ser titulares de direitos e obrigações decorrentes dessas cotas; e (b) gestores de recursos realizam investimentos em determinados ativos, como, por exemplo, imóveis, ações e debêntures.

Esses veículos são operacionados, geralmente, por meio da atuação conjunta de dois prestadores de serviços essenciais: (a) o administrador fiduciário; e (b) o gestor de recursos.

Classe de Cotas

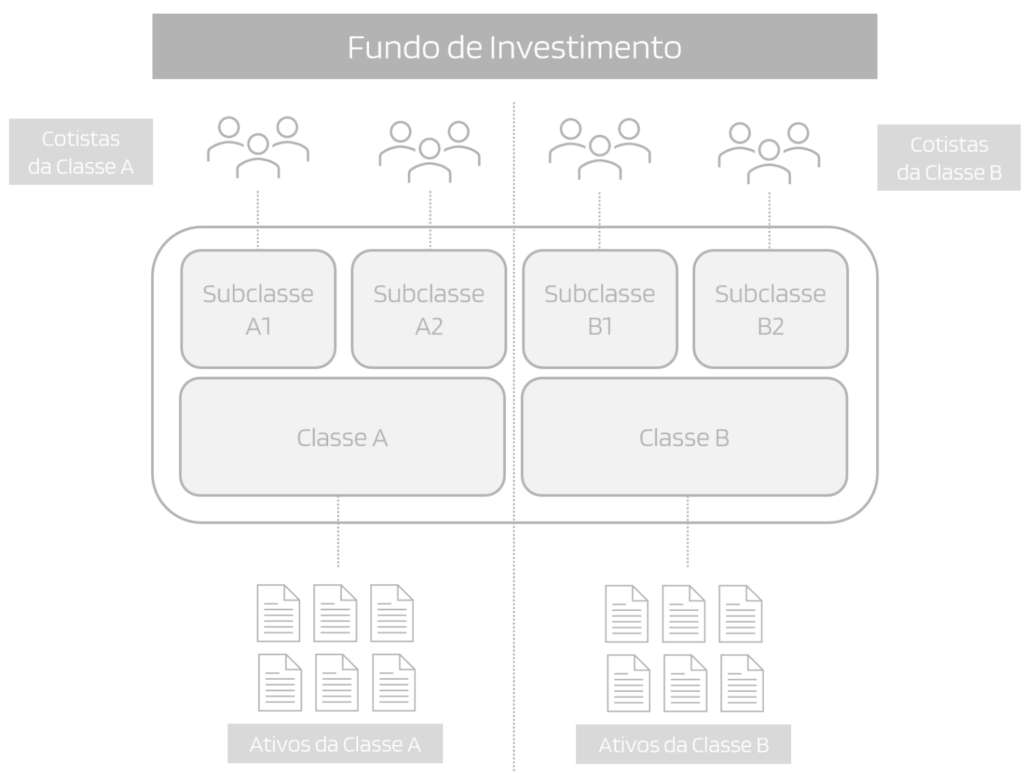

Os fundos de investimento poderão possuir uma ou mais classes de cotas pertencentes à mesma categoria do fundo, com direitos e obrigações distintos, devendo o administrador constituir patrimônio segregado para cada classe de cotas.1

Cada classe representa um patrimônio separado, isto é, um patrimônio com direitos e obrigações próprios, que responde somente por obrigações referentes à respectiva classe de cotas.

A classe de cotas será o ente (patrimônio separado) titular dos ativos e passivos. Os investidores subscreverão e integralizarão cotas emitidas pela classe – e não, tecnicamente, pelo fundo em si.

Nos casos de fundos de investimentos com classe única de cotas, ou seja, caso exista somente um único patrimônio separado, a classe única de cotas se confunde com o fundo de investimento.

As superintendências da CVM já esclareceram, por exemplo, que todos os fundos com classe única de cotas terão apenas um único Cadastro Nacional de Pessoas Jurídicas (“CNPJ”), que englobará tanto sua classe quanto sua “casca”.

Caso sejam criadas classes de cotas, será gerado um novo CNPJ para o fundo, que também contará com um CNPJ separado, e o CNPJ já existente acompanhará a classe que era única.

Nesse contexto, um único fundo de investimento poderá possuir um ou mais patrimônios segregados (classes de cotas), nos quais o gestor poderá organizar ativos e passivos, inclusive cotistas, de forma distinta.

Subclasse de Cotas

Enquanto as classes são arranjos para organização do ativo (carteiras de ativos ou estratégias de investimento), as subclasses são arranjos para organização do passivo (cotistas).

As subclasses de cotas podem ser diferenciadas exclusivamente por: (a) público-alvo; (b) prazos e condições de aplicação, amortização e resgate; e (c) taxas de administração, gestão, máxima de distribuição, ingresso e saída.

As subclasses de classes restritas (destinadas a investidores qualificados e profissionais) podem ser diferenciadas no regulamento por outros direitos econômicos e direitos políticos.

Ao passo que o CNPJ permanecerá como o principal identificador do fundo e das classes, as subclasses de cotas serão identificadas por um código concedido pela CVM quando do seu registro.

Conclusão

Com a entrada em vigor da Resolução CVM nº 175/22 e o desenvolvimento de novos arranjos de fundos de investimento, a compreensão dos conceitos acima é essencial para a condução de transações eficientes e seguras. Se sua empresa tem interesse no tema acima, entre em contato conosco.

- Não é permitida a constituição de classes de cotas que alterem o tratamento tributário aplicável em relação ao fundo ou às demais classes existentes. ↩︎

Nenhum conteúdo aqui exposto deve ser interpretado como aconselhamento jurídico ou opinião legal. Para obter orientações legais, consulte nossos advogados.