Entenda sobre Valor Futuro, Valor Presente e Taxa de Desconto

No mercado de crédito e de capitais é essencial a compreensão de alguns conceitos relativos à aplicação do dinheiro no tempo (time value of money), notadamente, a forma de cálculo e interpretação do valor futuro, valor presente e taxa de desconto de fluxos de caixa.

Valor Futuro

O valor futuro de um determinado fluxo de caixa é calculado por meio da projeção futura do referido fluxo, com base na aplicação de uma determinada taxa de juros, até o fim do fluxo.

O valor futuro indica quanto o dinheiro hoje valerá no futuro após a aplicação de uma determinada taxa de juros em um dado período.

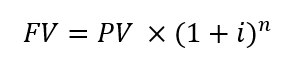

No regime de capitalização composta, o valor futuro é calculado por meio da aplicação da seguinte fórmula:

Onde:

FV = valor futuro;

PV = valor presente;

i = taxa de juros, que deve estar de acordo com a periodicidade de capitalização; e

n = período de capitalização.

Valor Presente

O valor presente representa o valor de um determinado fluxo de caixa futuro descontado pela taxa de desconto aplicável durante um dado período.

O valor presente indica quanto uma determinada soma de dinheiro a ser recebida no futuro vale no presente, com base em uma determinada taxa de desconto.

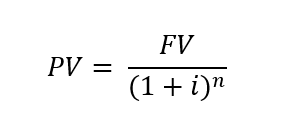

No regime de capitalização composta, o valor presente é calculado por meio da aplicação da seguinte fórmula:

Onde é aplicável os mesmos conceitos descritos acima.

Taxa de Desconto

A taxa de desconto aplicada a um determinado fluxo de caixa deve refletir seu nível de risco.

Em termos gerais, ela é composta pela taxa livre de risco, taxa de inflação e um determinado prêmio de risco exigido pelos investidores para o nível de risco do referido projeto ou fluxo de caixa.

Nenhum conteúdo aqui exposto deve ser interpretado como aconselhamento jurídico ou opinião legal. Para obter orientações legais, consulte nossos advogados.